隨全球掀起的電動化浪潮及儲能市場的崛起,在其中扮演關鍵角色的鋰電池,需求端迎來了爆發式增長。受此需求帶動,鋰電池企業擴產的版圖也在全球范圍內鋪開,如火如荼地進行著。

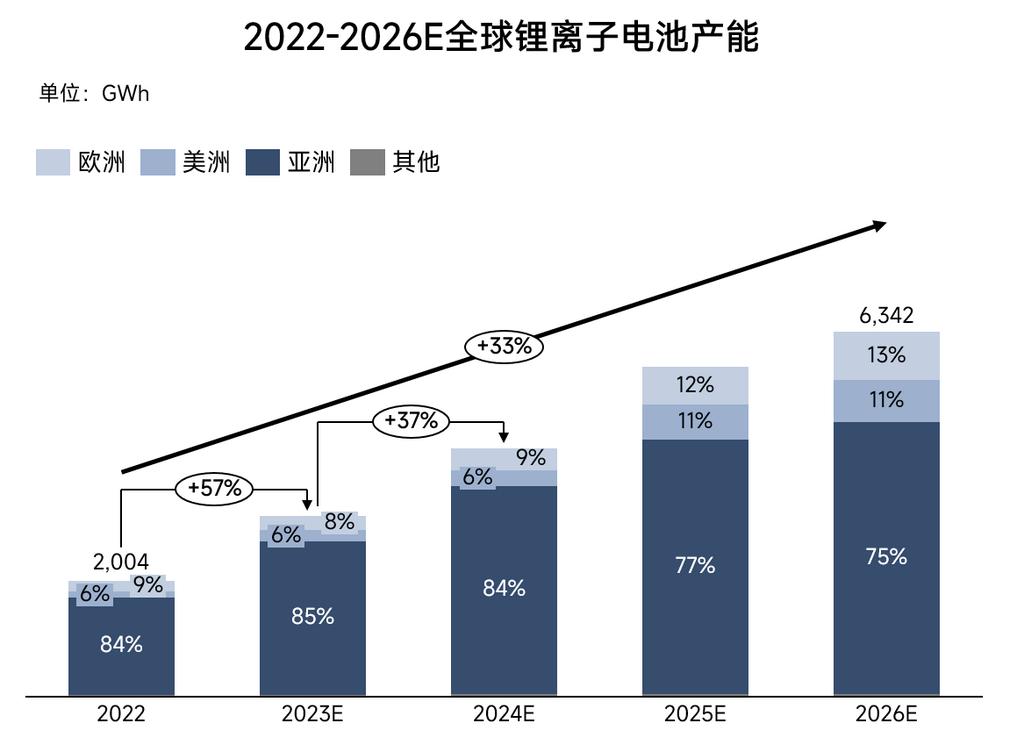

從總體來看,2022年全球鋰離子電池產能已超過2,000GWh,并有望在未來4年內保持33%的年復合增速,在2026年實現超6,300GWh的鋰離子電池產能。

從分布情況來看,亞洲鋰電池產能在2022年占絕對主導地位,實現84%的產能占比,并有望在未來4年內繼續維持主導地位。

與此同時,作為新能源汽車另外兩大消費市場,歐洲與美洲,通過鼓勵政策的頒布,推動本土電池產業鏈建設。

考慮其建設周期后,美洲與歐洲電池產能占比有望在2025-2026年實現顯著提升。

分地區增速來看,2022年亞洲產能增速最高,達到了77%,其次是美洲與歐洲。與此同時,為刺激本土鋰電產業鏈建設,近年來美國、歐盟相繼頒布法案,鼓勵電池企業出海歐美。從未來增速看,考慮歐美產能建設及釋放周期,2025年將是其產能釋放時間點,當年產能增速將達到峰值。

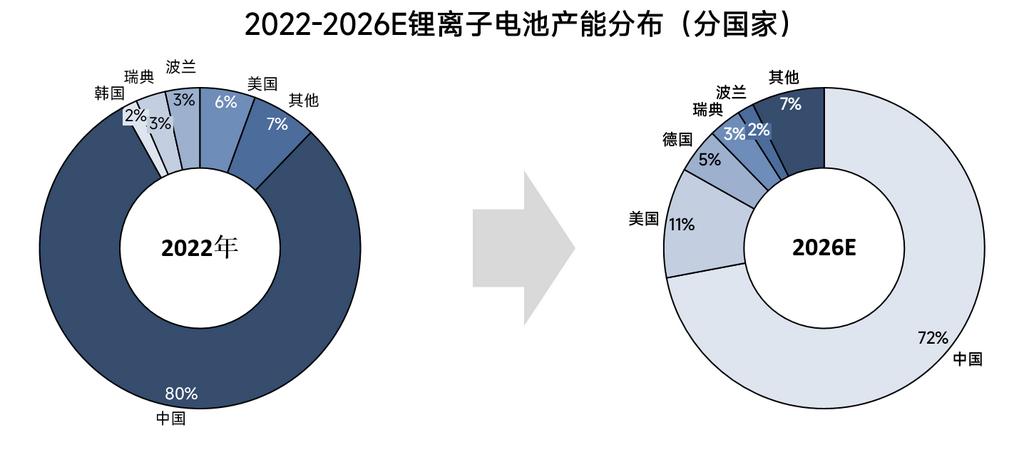

分國家來看,2022年鋰離子電池產能CR5的國家分別是中國、美國、波蘭、瑞典、韓國,CR5合計占比達到了93%,產能格局實現了高度集中。其中,中國即可占據全球80%的產能份額。同時,日韓頭部電池企業,如LGES、SK及松下等,多數以客戶布局為導向,從而優先選擇在中國、美國建設產能,在日韓產能布局較少,且在未來鮮有擴產規劃。所以韓國、日本在鋰電池產能排名中并未躋身前列,且在2026年韓國或將不在CR5名列之中。此外,受美國IRA法案及歐洲《凈零工業法案》和《歐洲關鍵原材料法案》提案的影響,進一步加速其本土鋰電產業鏈建設,吸引電池企業出海歐美建設產能。受此影響,預期2026年美國、德國等國占比將實現提升。

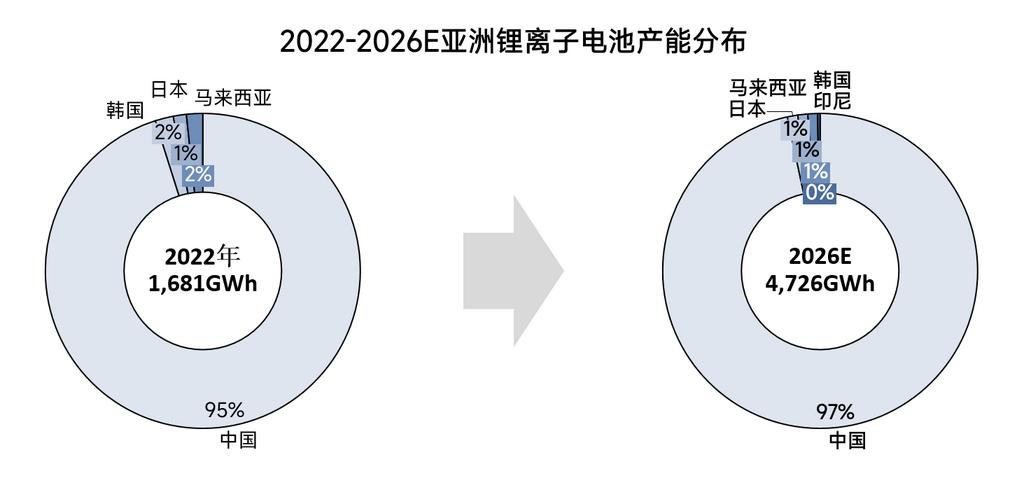

對各區域鋰電池產能進行國別拆解,亞洲方面,中國處于絕對主導地位,且未來擴產布局仍將以中國為核心,占比有望從2022年的95%進一步提升至97%。與此同時,為與其他資源優勢形成協同,如鎳、鈷等,部分電池企業,如LG,亦將擴展版圖延伸至印尼等地。

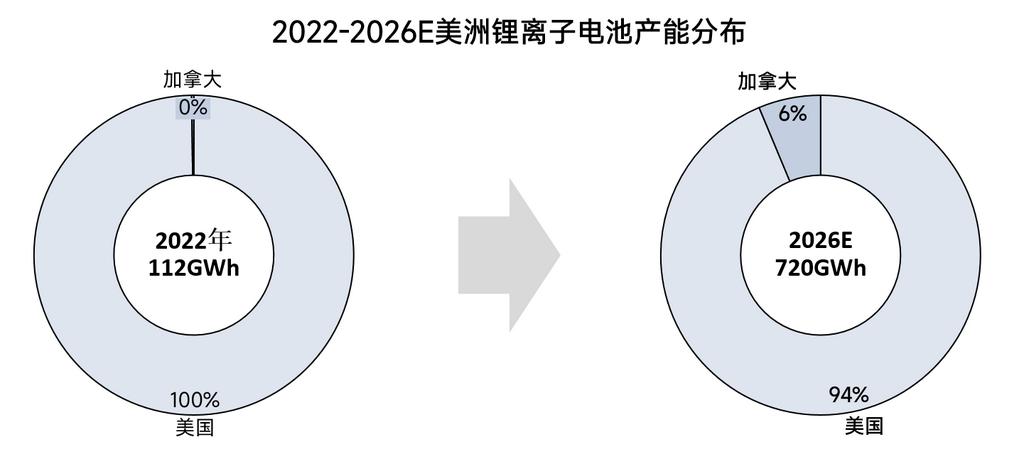

美洲方面,美國幾乎占據全部產能份額,但后續隨LG、stromvolt、Lion Electric等企業的擴產規劃陸續落地,加拿大的鋰電池產能份額或將在2026年提升至6%。

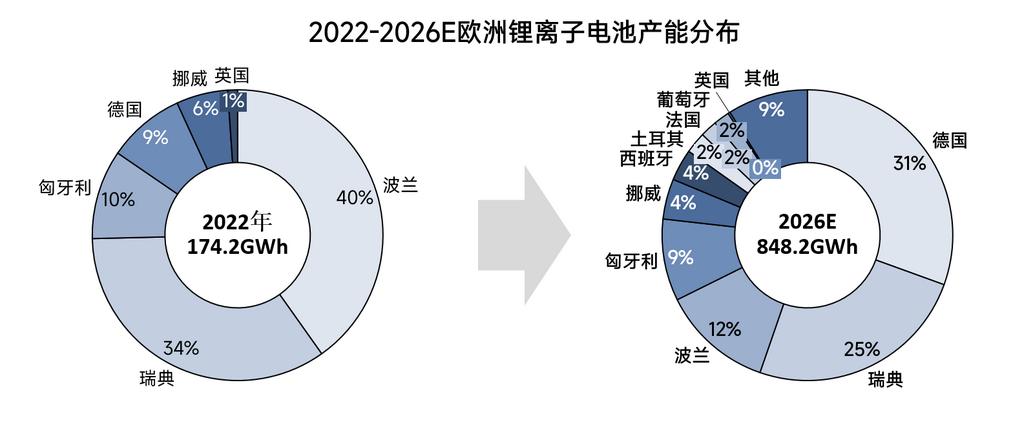

歐洲方面,與其他地區相比,其產能格局更加分散,且進入2026年后該格局的集中度將會進一步降低。分國家來看,因優越的地理位置,眾多車企總部坐落所帶來的客戶集群效應,作為汽車制造工業強國的德國將在2026年一躍成為鋰電池產能布局最多的國家,占比或將達到31%。其中,CATL、特斯拉、蜂巢能源、SAFT、Northvolt等均在德國有大規模的產能建設規劃。

來源:SMM鈷鋰新能源