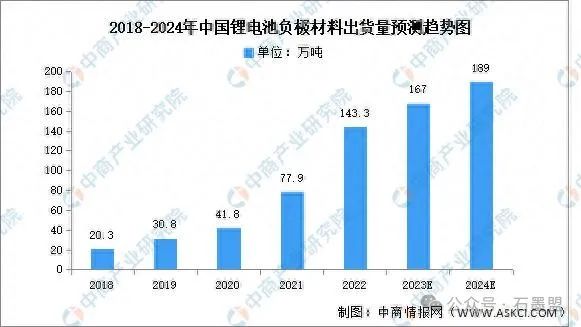

受益于國內外新能源汽車等終端市場增長拉動,我國鋰電池相關行業(yè)發(fā)展快速,負極材料市場需求增大。中商產業(yè)研究院發(fā)布的《2022-2027年中國鋰電池負極材料行業(yè)市場深度分析及發(fā)展趨勢預測報告》顯示,2022年中國鋰電池負極材料出貨量約為143.3萬噸,同比增長84%。中商產業(yè)研究院分析師預測,由于受到石墨出口管控的影響,2023年出貨量將保持增長但增速將減緩,出貨量將達167萬噸,2024年將達189萬噸。

數(shù)據(jù)來源:EVTank、中商產業(yè)研究院整理

2.市場結構

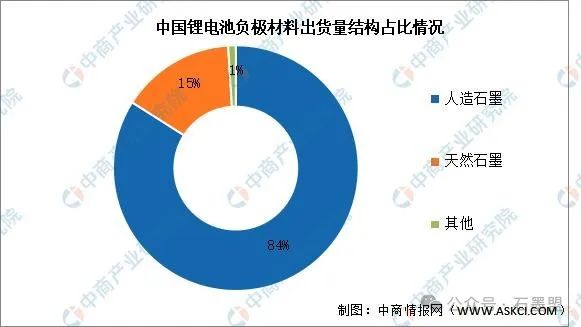

目前,中國鋰電池負極材料主要以石墨為主,其中人造石墨占比最高。2022年人造石墨占鋰電池負極材料的84%,天然石墨占比達15%。

數(shù)據(jù)來源:中商產業(yè)研究院整理

1.發(fā)展環(huán)境優(yōu)渥,政策鼓勵支持

近年來,堅定發(fā)展新能源車已成全球政策層及企業(yè)層的共識,國內外都針對新能源汽車出臺刺激政策,同時制定嚴格的碳排放考核,預計未來新能源車銷量有望持續(xù)大幅度增長,對上游材料的需求也會持續(xù)擴大。我國政府部門密集出臺了多項產業(yè)扶持政策,促進新能源汽車產業(yè)的發(fā)展。《關于推動能源電子產業(yè)發(fā)展的指導意見》《關于做好鋰離子電池產業(yè)鏈供應鏈協(xié)同穩(wěn)定發(fā)展工作的通知》等文件相繼印發(fā),體現(xiàn)了國家對新能源汽車產業(yè)的大力支持和重視,進而對鋰電池行業(yè)的發(fā)展產生了積極而深遠的影響,給相關企業(yè)提供了跨越式發(fā)展的機遇。

2.下游行業(yè)技術迭代迅速,應用領域不斷拓展

鋰電池領域技術更新迭代迅速,不斷拓展新的應用領域,進一步推動應用市場規(guī)模大幅增長。未來幾年,鋰電池在電動卡車、電動叉車、電動船舶等新興領域的滲透率將進一步提升,進而帶動鋰電池相關材料市場需求上升。

3.硅基負極材料出貨量快速增長,產業(yè)化進程加快

隨著鋰電池技術的不斷進步以及下游鋰電池的細分應用領域進一步拓展,負極材料廠商需要不斷進行技術和工藝升級、開發(fā)新產品,滿足不同類型應用場景和市場的需求。目前,石墨材料的比容量性能逐漸趨于理論值。為進一步提升動力電池的能量密度,新型負極材料正在積極研發(fā)中,其中,硅基材料由于具有極高的能量密度、較低的脫鋰電位以及相對出色的安全性能,有望成為下一代負極材料研發(fā)的主流方向。隨著高鎳三元材料NCM811、NCA及其他配套材料的技術逐漸成熟,硅碳負極搭配高鎳三元材料的體系成為未來鋰電池發(fā)展趨勢,硅碳負極材料正逐步走向產業(yè)化。

負極材料領域主要呈現(xiàn)四大變化:

一是降本壓力未減。受供給變化影響,2023年負極材料價格持續(xù)下探,成本與價格成為市場競爭的主旋律,以規(guī)模效應降本、推進一體化項目建設從而筑高競爭壁壘,成為頭部負極材料企業(yè)的必然選擇。2024年價格預計呈現(xiàn)穩(wěn)中有跌的趨勢。

二是產能利用率呈現(xiàn)“首尾”分化狀態(tài)。數(shù)據(jù)顯示,2023年TOP6負極企業(yè)總產能利用率超70%,TOP7及以后企業(yè)平均總產能利用率不足30%,由于市場集中度高企疊加運營成本高,多數(shù)跨界企業(yè)陷入投產即停產的尷尬窘境。

三是負極新品挖潛市場新增量。整車端快充市場升溫,46系大圓柱、鈉離子、半固態(tài)等新電池賽道崛起,快充負極、硅基負極、硬碳負極產品需求風起,具備新產品、新技術優(yōu)勢的頭部負極企業(yè),進一步拉開領先差距。

四是加速海外擴產。布局海外產能同樣是2023年的熱潮,以杉杉科技、璞泰來為代表的負極頭部負極企業(yè)已率先在海外產能建設上布局謀篇。

(來源:瀝青基碳材料)